Wie lange sollte eine Finanzierung laufen? Bis das Haus abbezahlt ist? 5 Jahre? 10 Jahre? 30 Jahre?

Welche Variante bevorzugen Sie? Wissen Sie, daß Sie hier wählen können? In ganz vielen Baufinanzierungsgesprächen höre ich von meinen Kunden: Das geht auch? Das wußten wir nicht.

Welche Variante bevorzugen Sie? Wissen Sie, daß Sie hier wählen können? In ganz vielen Baufinanzierungsgesprächen höre ich von meinen Kunden: Das geht auch? Das wußten wir nicht.

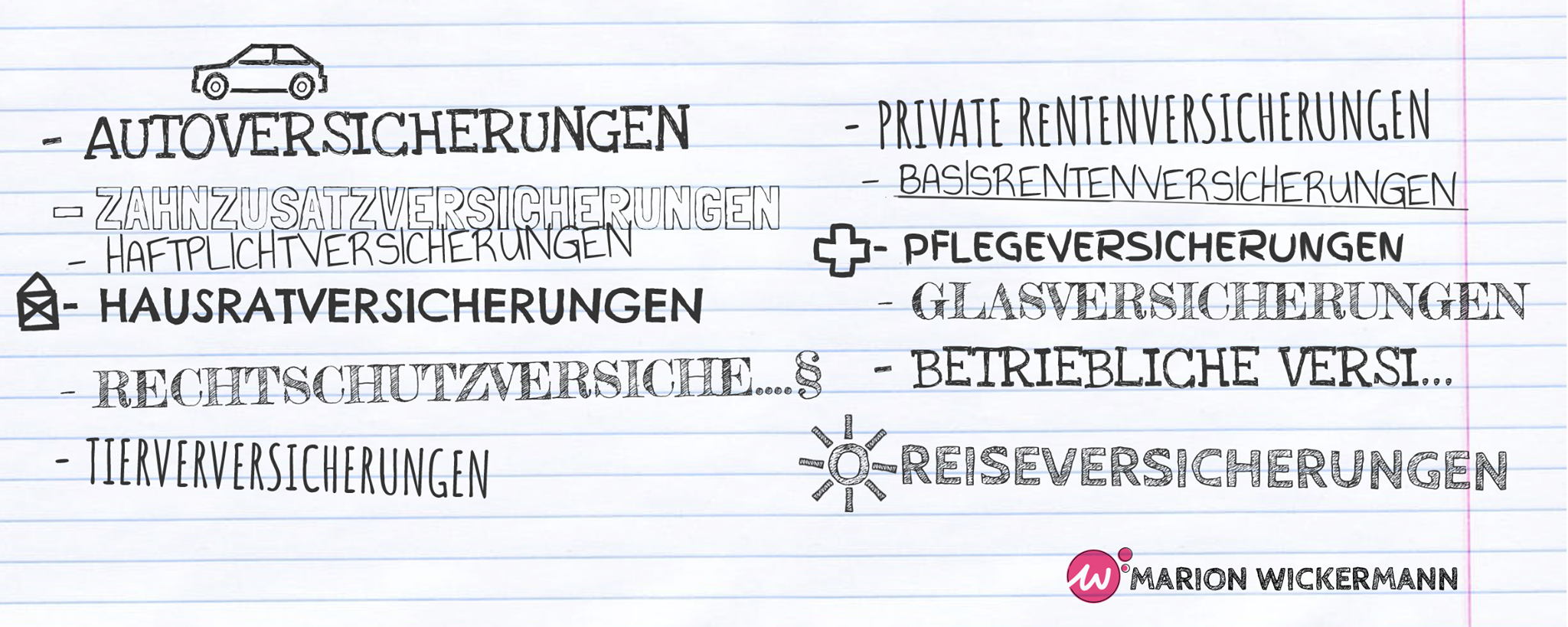

Als Versicherungsmaklerin arbeite ich unter anderem für Sie mit einem Pool zusammen, um für Sie dort die passenden und trotzdem günstigen Angebote herauszusuchen. Denn keine einzelne Versicherung ist in allen Versicherungssparten gleich gut …. . Alle haben in der Regel ein oder auch zwei oder drei Produkte, die richtig gut sind, aber auch eben welche, die es nicht sind – im Marktvergleich. Ich vergleiche mein Produktangebot für Sie gerne mit einem Blumenstrauß, aus dem Sie sich ihre Lieblingsblumen herauszupfen können. Das Gute ist dabei, Sie suchen sich ihre Lieblingsversicherungen heraus und auch, wenn Sie dann bei 5 Versicherungsunternehmen versichert sind, haben Sie nur eine Ansprechpartnerin – nämlich mich. Zusammen mit der heute möglichen Technik in Form von Vergleichsrechnern und meiner app für Sie, ist das ein Superpaket.

Und bei den Finanzierungen ist es ähnlich. Auch hier arbeite ich mit einem Tool aus über 100 deutschen Banken, Sparkassen, Direktbanken, Versicherungen und Bausparkassen zusammen und mit einmaliger Eingabe ihrer Daten bekommen wir ganz viele Angebote von unterschiedlichen Anbietern und können uns ganz in Ruhe die passende Finanzierung heraussuchen und zusammenstellen. Ich begleite Sie hier von der Antragstellung bis zum Einzug, wenn Sie das wünschen. Und auch die passenden Risikoversicherungen wie Risikolebensversicherungen, Krankentagegeldversicherungen und Berufsunfähigkeitsversicherungen kann ich Ihnen berechnen und anbieten.

Und wie lange eine Finanzierung laufen sollte, hängt natürlich von ihrer Bonität und auch von dem Objekt zusammen. Haben Sie viel Eigenkapital werden Sie eher fertig sein, als Kunden ohne Eigenkapital. Ist die Bonität eher knapp und Sie können es sich nicht leisten, nach Ablauf der ersten Zinsbindung eine Zinssteigerung von mehreren Prozent zu verkraften, werden wir von Anfang an eine längere Zinsbindung vereinbaren und auch die zweite Phase der Finanzierung von Anfang an absichern, damit Sie von Beginn an wissen, wie hoch die Rate bis zur entgültigen Tilgung/Bezahlung ihres Hauses ist. Natürlich kann man diese Sicherheiten immer einbauen, nicht nur, wenn es knapp ist. Wir Deutschen sind ja eher so gestrickt, daß die Sicherheit auf lange Sicht für den Großteil sehr wichtig ist.

Aber hier ist es zum Glück so wie schon oben beschrieben. Im ersten Gespräch nehmen wir die Daten auf und besprechen, was Ihnen wichtig ist und dann erstelle ich Ihnen ein paar schöne Angebote zur Ansicht und beantworte natürlich auch ihre Fragen dazu.

Haben Sie vor, sich demnächst ein Haus zu kaufen?

Haben Sie sich schon eine Finanzierung ausrechnen lassen?

Lassen Sie uns doch einfach mal telefonieren!